# install.packages("tsibbledata"); install.packages("PerformanceAnalytics") library (magrittr)library (xts)

Loading required package: zoo

The following objects are masked from 'package:base':

as.Date, as.Date.numeric

library (PerformanceAnalytics)

Attaching package: 'PerformanceAnalytics'

The following object is masked from 'package:graphics':

legend

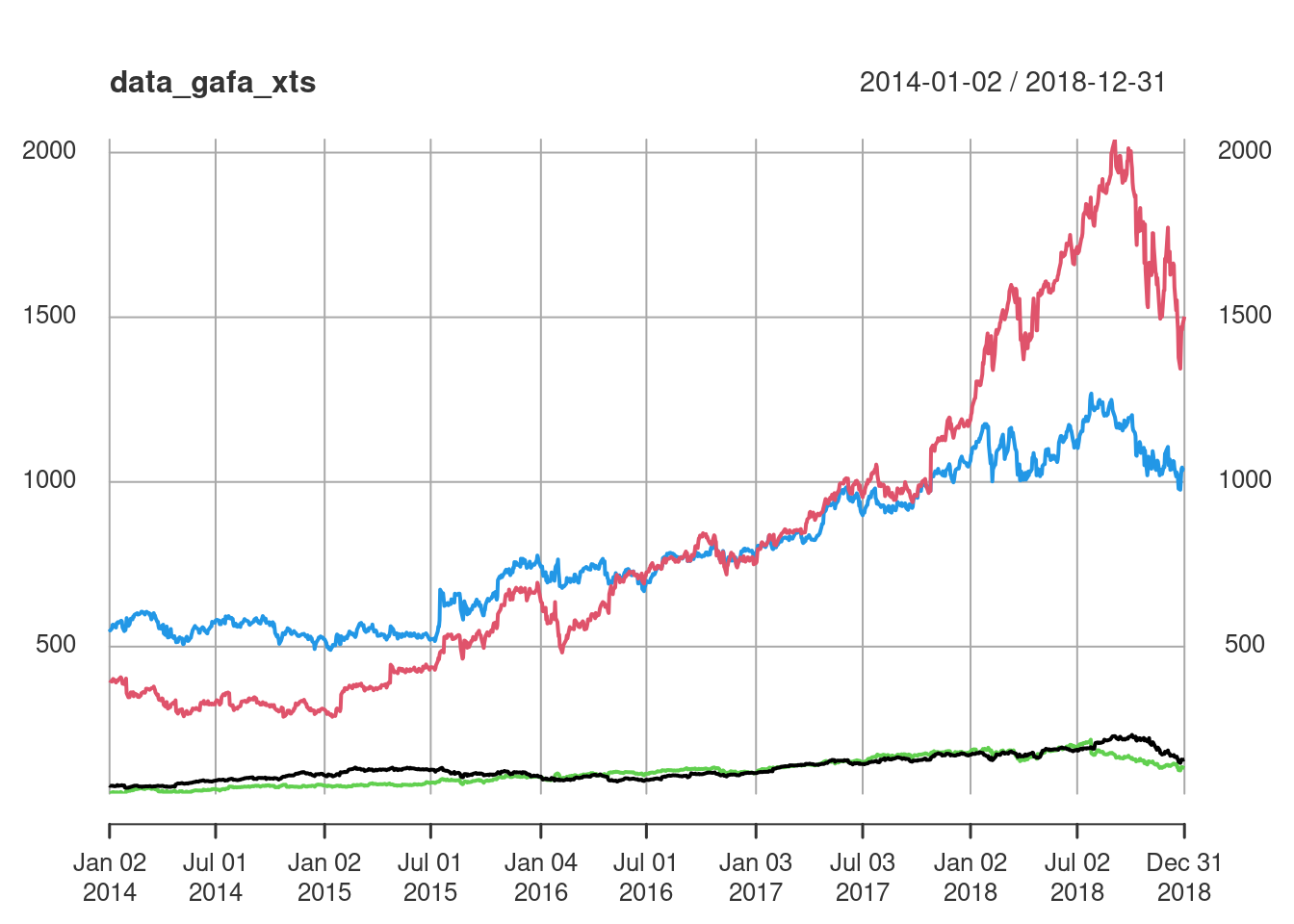

<- tsibbledata:: gafa_stock %>% :: select (Date, Symbol, Close) %>% :: pivot_wider (names_from = Symbol, values_from = Close)colnames (data_gafa) <- c ("Date" , "Apple" ,"Amazon" , "Facebook" , "Google" )head (data_gafa)

# A tibble: 6 × 5

Date Apple Amazon Facebook Google

<date> <dbl> <dbl> <dbl> <dbl>

1 2014-01-02 79.0 398. 54.7 553.

2 2014-01-03 77.3 396. 54.6 549.

3 2014-01-06 77.7 394. 57.2 555.

4 2014-01-07 77.1 398. 57.9 566.

5 2014-01-08 77.6 402. 58.2 567.

6 2014-01-09 76.6 401. 57.2 561.

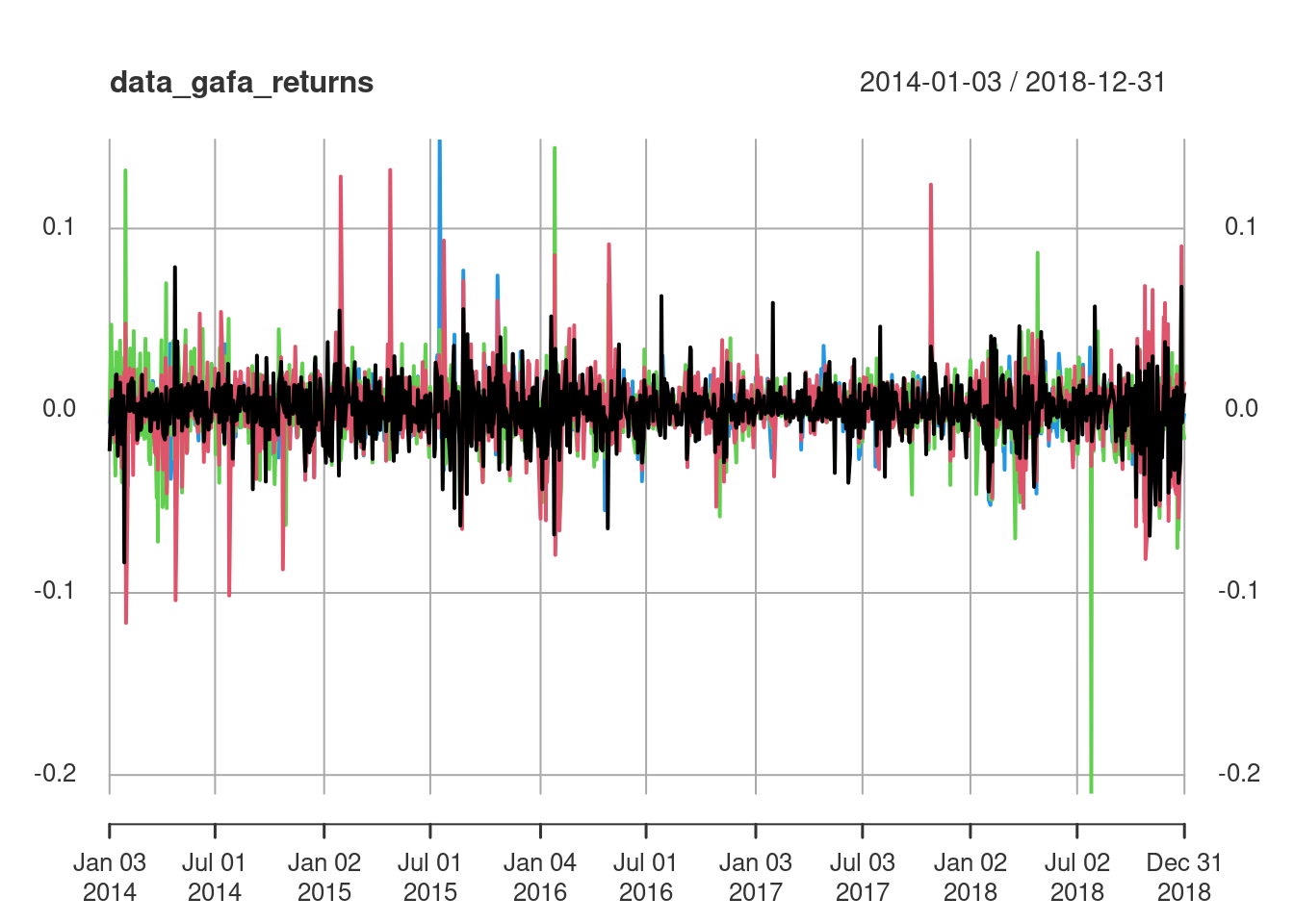

<- xts:: xts (data_gafa[, 2 : 5 ], order.by = data_gafa$ Date)<- PerformanceAnalytics:: Return.calculate (data_gafa_xts, method = "log" )[- 1 ]