Zeitreihen – Einleitung – Komponentenmodelle

Einführung

Multiple lineare Regression:

\[ AV = \beta_0 + \beta_1 UV_1 + \dots + \beta_n UV_n \]

Standardregression, bei der die abhängige Variable (AV) durch mehrere unabhängige Variablen (UV) erklärt wird.

Zeitabhängige Regression:

\[ AV(t) = \beta_0 + \beta_1 UV_1(t) + \dots + \beta_n UV_n(t) \]

Erweiterung um den Zeitfaktor ( t ), sodass alle Variablen zeitabhängig sind.

Allgemeine Darstellung einer Zeitreihe:

\[ \{x_t\}, \quad t \in \mathbb{N} \]

Eine Zeitreihe ist eine Menge gerichteter Beobachtungen über die Zeit.

Lineares Modell für eine Zeitreihe:

\[ x_t = \beta \cdot t \]

Einfache lineare Darstellung einer Zeitreihe, die nur einen linearen Trend abbildet.

Einführung

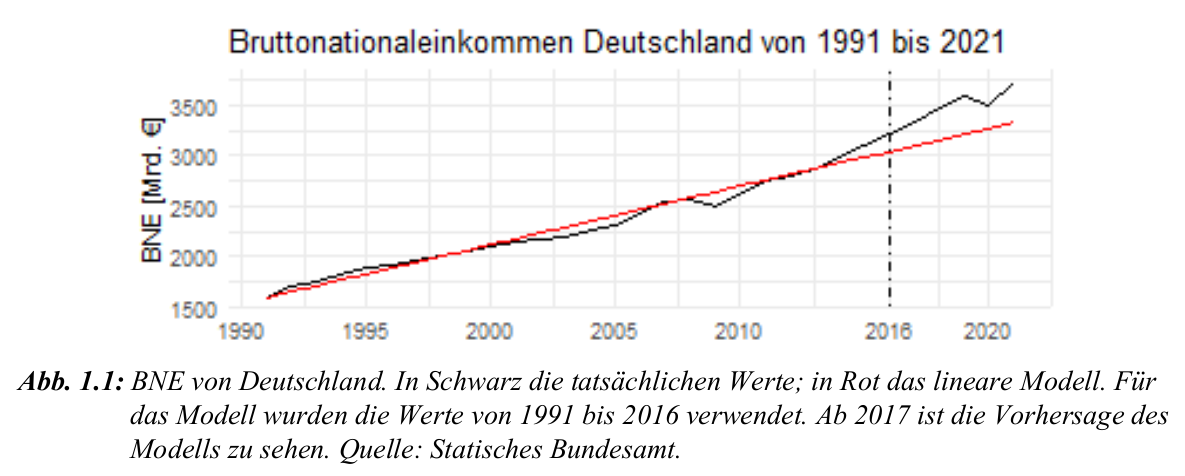

- Lineares Modell basiert auf Daten von 1991 bis 2016.

- Vorhersage für 2017–2021 zeigt deutliche Abweichungen von den tatsächlichen Werten.

- Lineares Modell erklärt Schwankungen nicht hinreichend: Vorhersage weicht von tatsächlichen Werten ab.

- Additives und multiplikatives Komponentenmodell sollen bessere Ergebnisse liefern.

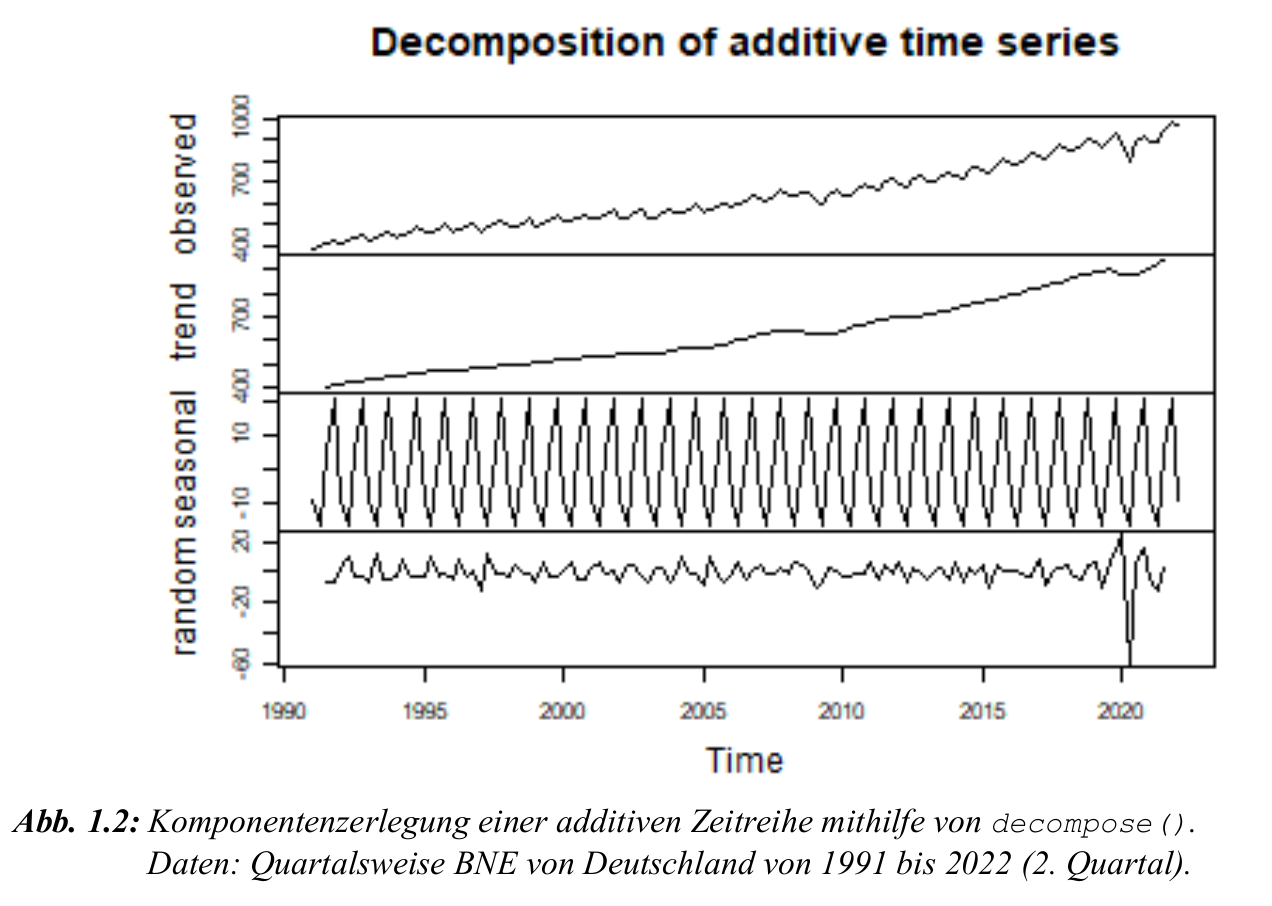

Additives Komponentenmodell

- Additives Komponentenmodell:

Eine Zeitreihe \(x_t\) wird in drei additive Komponenten zerlegt:

\[ x_t = x_T(t) + x_S(t) + x_R(t) \]

Trendkomponente ( x_T(t) ): langfristige systematische Veränderung

Saisonkomponente ( x_S(t) ): regelmäßige jahreszeitliche Schwankungen

Restkomponente ( x_R(t) ): unregelmäßige Schwankungen — nicht durch Trend oder Saison erklärt

- Analyse in R möglich mit

decompose()-Funktion. - Beispielgrafik zeigt starke Restkomponente ab 2020 (Corona-Effekt).

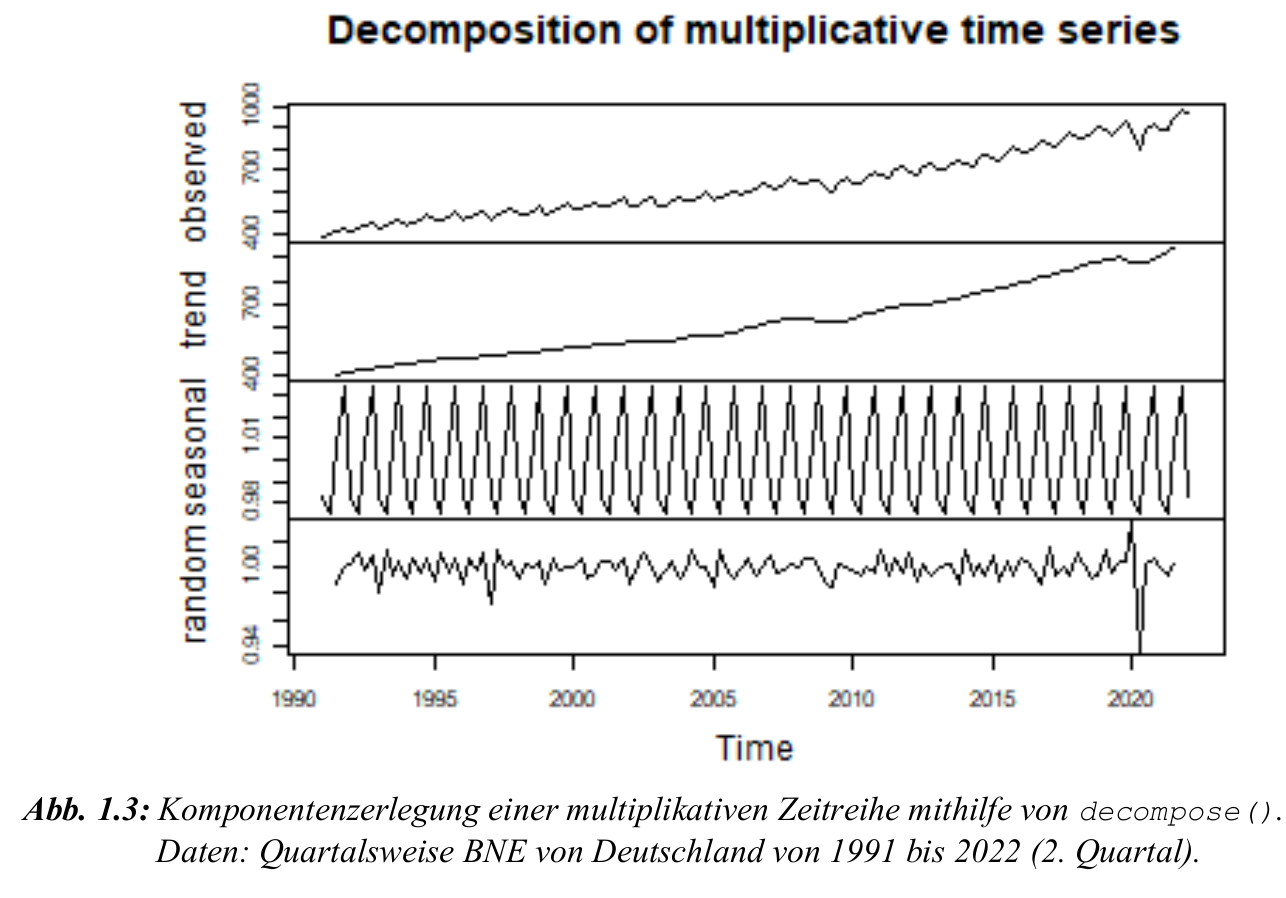

Multiplikatives Komponentenmodell

- Multiplikatives Komponentenmodell:

Eine Zeitreihe \(x_t\) wird in drei Komponenten zerlegt:

\[ x_t = x_T(t) \cdot x_S(t) \cdot x_R(t) \]

Trendkomponente ( x_T(t) ): langfristige systematische Veränderung

Saisonkomponente ( x_S(t) ): jahreszeitliche Schwankungen, die mit der Zeit größer werden

Restkomponente ( x_R(t) ): unregelmäßige Schwankungen, die nicht durch Trend oder Saison erklärbar sind

- Wird genutzt, wenn die Streuung der Zeitreihe über die Zeit zunimmt.

- Unterschied zum additiven Modell:

- Rest- und Saisonkomponente haben geringere Werte.

- Modell reagiert stärker auf äußere Einflüsse (z. B. Wirtschaftskrisen).

- Beispiel: BNE-Daten zeigen stärkeren Einfluss der Asienkrise 1997 im multiplikativen Modell.

Multiplikativ zu additiv

additiv vs. multiplikativ:

- Additive Modelle geeignet bei konstanter saisonaler Schwankung.

- Multiplikative Modelle, wenn Streuung der Zeitreihe mit der Zeit wächst.

- Beispiel: Für quartalsweises BNE von Deutschland wäre ein additives Modell passend.

Multiplikativ zu additiv transformieren:

- Notwendig, da viele Analysen auf additiven Modellen basieren.

- Transformation der Zeitreihe durch Logarithmieren oder Box-Cox.

Logarithmische Transformation:

\[ y_t = \ln(x_t) \]

Box-Cox-Transformation:

\[ y_t = \begin{cases} \frac{x_t^\lambda - 1}{\lambda}, & \lambda \neq 0 \\ \ln(x_t), & \lambda = 0 \end{cases} \]

- Reduziert Heteroskedastizität (ungleiche Varianzen über die Zeit).

- Ermöglicht Anwendung additiver Analysen auf ursprünglich multiplikative Zeitreihen.