Pakete für Zeitreihenanalysen in R

Zeitreihenanalyse mit R — Paketübersicht

- Eine Vielzahl von Paketen.

- Zusammenfassung im Studienbrief GDA 03 auf den Seiten 14–18, Kapitel 3.1–3.2.

- Fokus auf die „Explorativen Analysen“.

- Grund: Wahrscheinlichkeit, dass das in der Klausur abgefragt wird, ist deutlich größer.

- Gleiches gilt für Kapitel 3.5: wichtig für Bachelorarbeit, in der Klausur jedoch schwer abzufragen.

- Trotzdem: bitte vor der Klausur einmal durchlesen, falls doch etwas dazu gefragt wird.

Explorative Analyse von Zeitreihen: Tests

KPSS-Test — Theorie

- KPSS-Test (Kwiatkowski–Phillips–Schmidt–Shin-Test):

- Prüft, ob eine Zeitreihe nicht-stationär ist.

- Nullhypothese \(\ra\) \(H_0\): Zeitreihe stationär.

- Alternativhypothese \(\ra\) \(H_1\): Zeitreihe nicht-stationär.

- Wichtig für Modellwahl in der Zeitreihenanalyse.

- Berechnung in R:

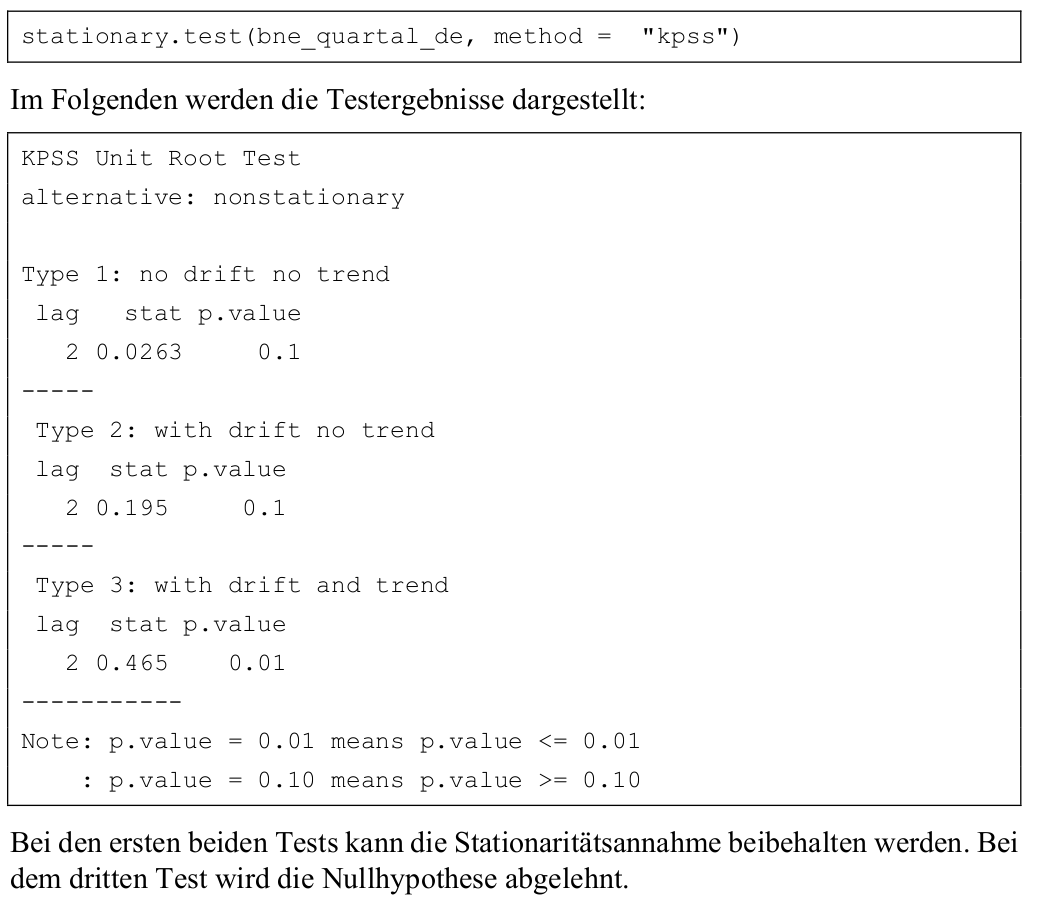

stationary.test(myTS, method = "kpss")- Interpretation bei festgelegtem Signifikanzniveau von 1 %:

- p-Wert > 0.01 \(\ra\) Nullhypothese beibehalten (stationär).

- p-Wert < 0.01 \(\ra\) Nullhypothese ablehnen (nicht-stationär).

KPSS-Test — Beispiel

PP- und ADF-Tests — Theorie

- Phillips–Perron-Test (PP-Test):

- Prüft auf Stationarität.

- Nullhypothese \(\ra\) \(H_0\): Zeitreihe ist nicht-stationär.

- Alternativhypothese \(\ra\) \(H_1\): Zeitreihe ist stationär.

- Robust gegenüber Autokorrelation und Heteroskedastizität.

- Augmented Dickey–Fuller-Test (ADF-Test):

- Prüft auf Stationarität, wie der PP-Test, berücksichtigt jedoch Autokorrelation.

- Nullhypothese \(\ra\) \(H_0\): Zeitreihe ist nicht-stationär.

- Alternativhypothese \(\ra\) \(H_1\): Zeitreihe ist stationär.

- Berechnung in R:

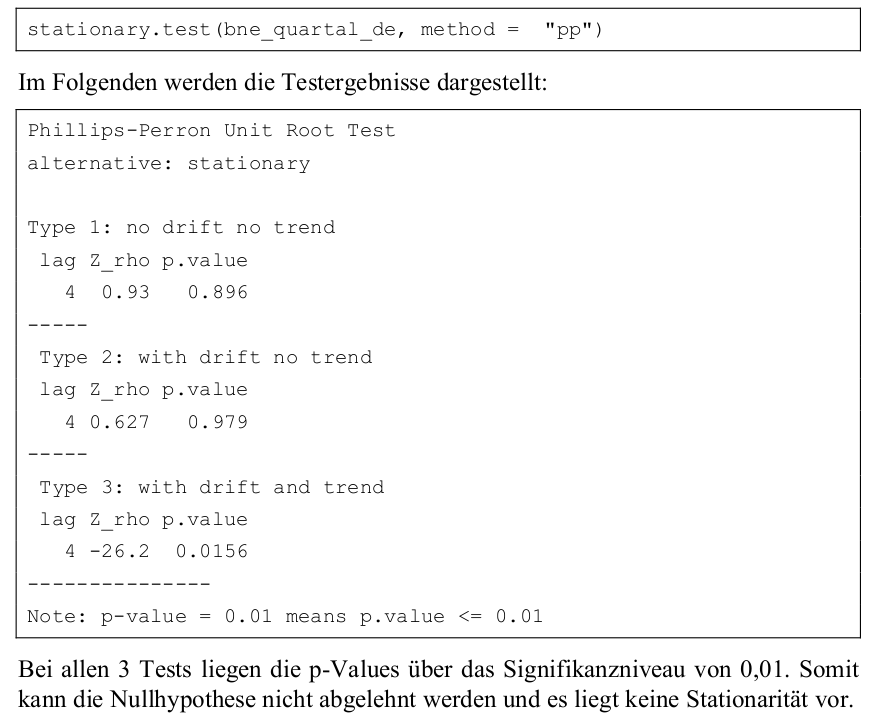

- PP-Test:

stationary.test(myTS, method = "pp") - ADF-Test:

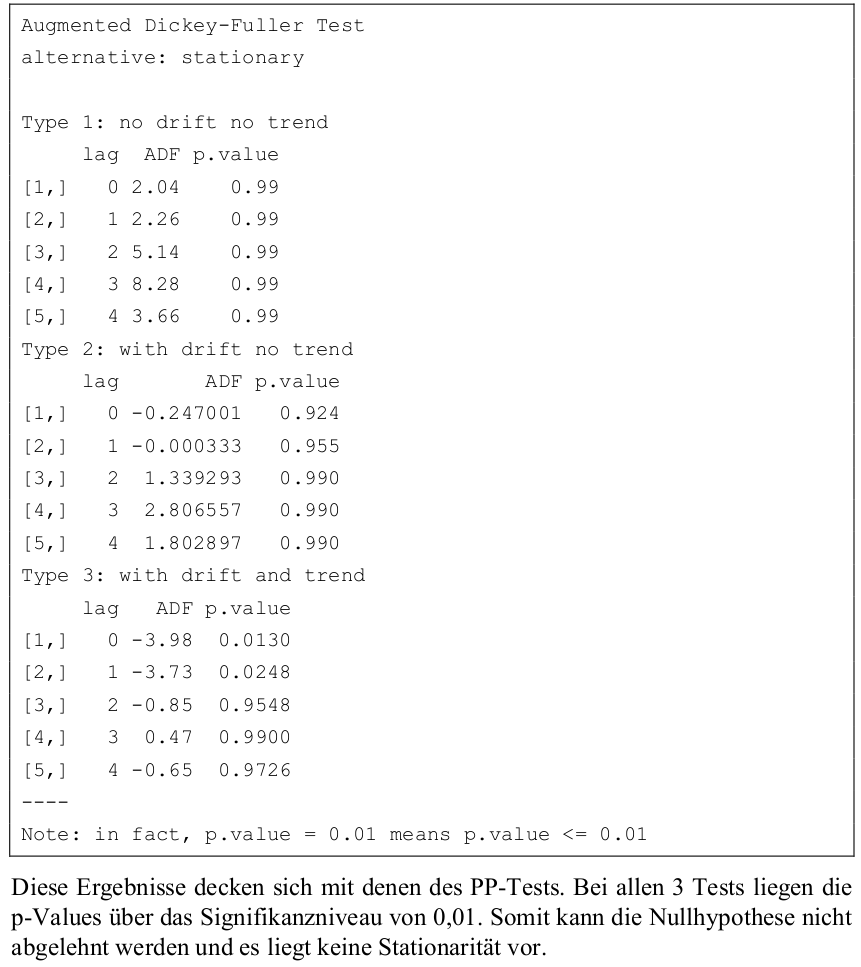

stationary.test(myTS, method = "adf")

- PP-Test:

PP-Test — Beispiel

ADF-Test — Beispiel

stationary.test(bne_quartal_de, method = "adf")

Testen von Autokorrelation — ACF

Definition:

- Autokorrelation beschreibt den Zusammenhang zwischen den Werten einer Zeitreihe und deren verzögerten Werten.

- Wichtig für Modellierung, da Abhängigkeiten über die Zeit hinweg berücksichtigt werden müssen.

Autokorrelationsfunktion (ACF):

Misst die Korrelation zwischen einem Wert und seinen verzögerten Werten (Lags).

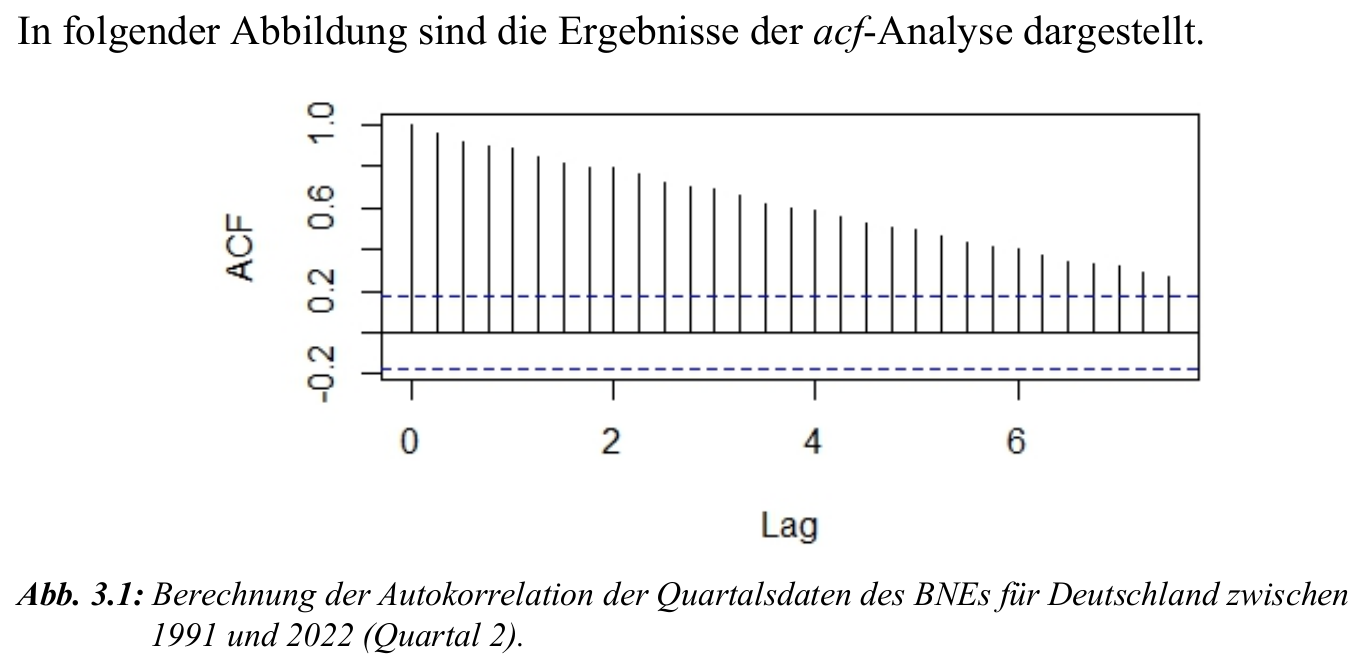

Berechnung in R:

acf(myts, lag.max = 30)Interpretation:

- Große Werte \(\ra\) starke Autokorrelation.

- Signifikanzgrenze durch gestrichelte Linie gekennzeichnet.

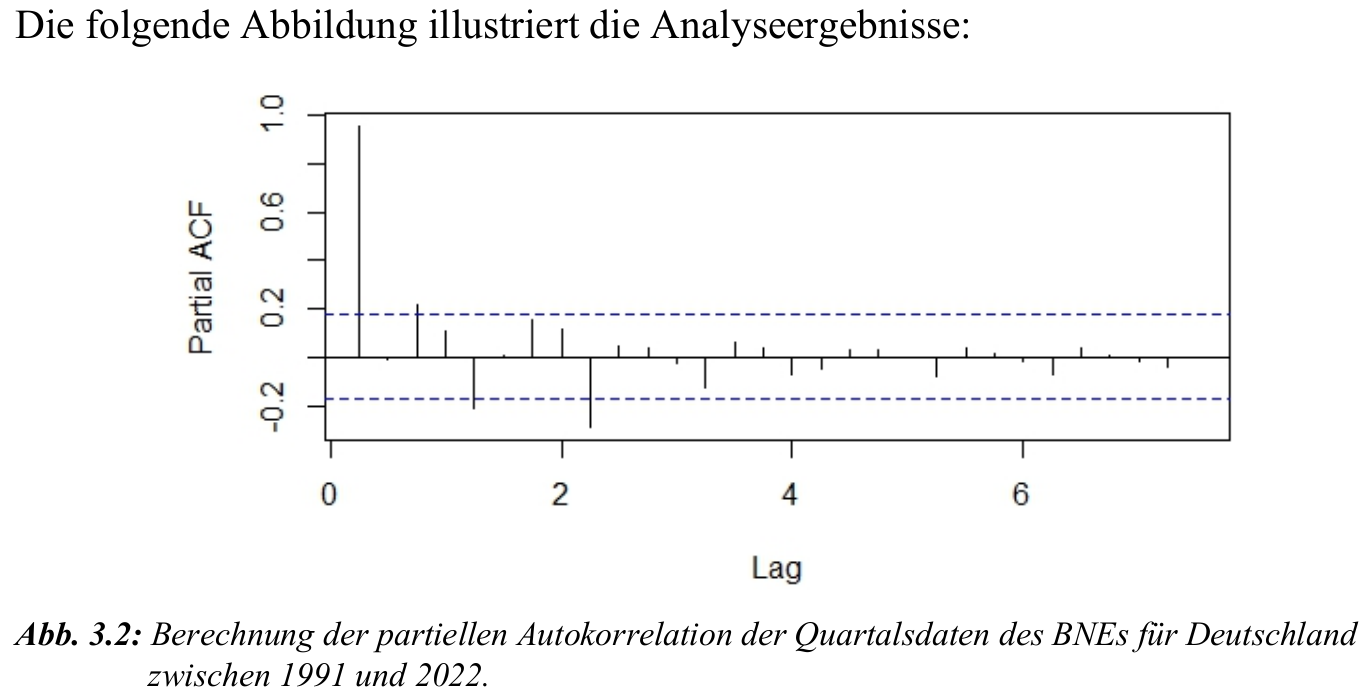

Testen von Autokorrelation — PACF

Partielle Autokorrelationsfunktion (PACF):

- Misst den direkten Zusammenhang zwischen einem Wert und seinen verzögerten Werten, ohne Einfluss dazwischenliegender Werte.

- Berechnung in R:

pacf(myts, lag.max = 30) - Interpretation: Hohe Werte zeigen direkten Einfluss eines bestimmten Lags auf die Zeitreihe.

Box–Pierce- und Ljung–Box-Test:

Prüfen, ob die Autokorrelation der Zeitreihe insgesamt signifikant ist.

Berechnung in

R:Box.test(myTS, lag = 4, type = "Box-Pierce")Interpretation:

- p-Wert < 0.05 \(\ra\) Nullhypothese ablehnen \(\ra\) Autokorrelation vorhanden.

- Ljung–Box-Test für kleine Stichproben besser geeignet.

- ACHTUNG:Unterstrichen Im Skript steht noch „Stationarität“, es geht aber um Ablehnung der Signifikanz der Autokorrelation, siehe z. B. diesen Wikipedia-Link hier.

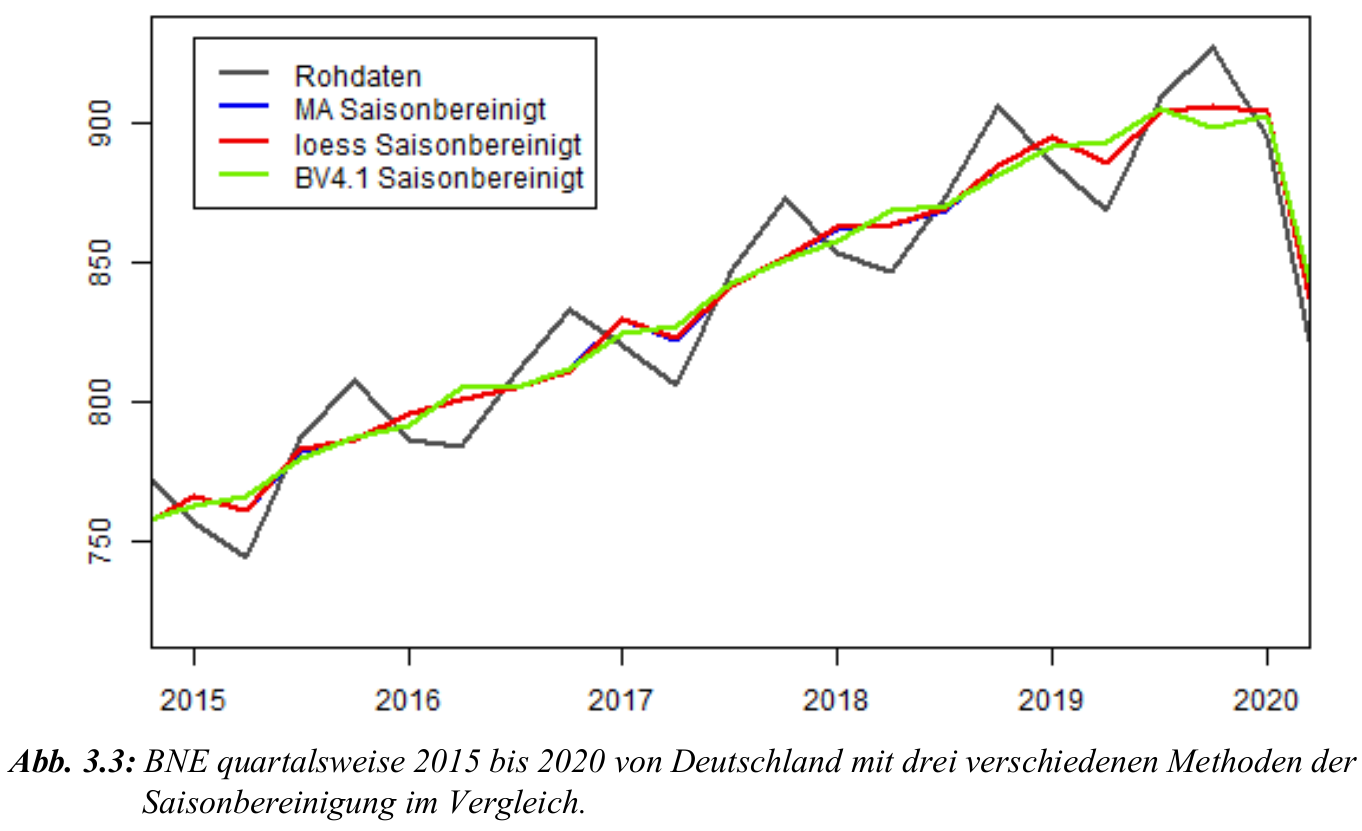

Saison- und Trendbereinigung

Saisonbereinigung — Ziel: Überprüfung, ob eine Zeitreihe saisonale Effekte enthält

Warum Saisonbereinigung?

- Saisonale Schwankungen können Analyse verfälschen.

- Bereinigte Zeitreihen ermöglichen genauere Modellierung.

Methoden zur Saisonbereinigung:

- MA-Verfahren:

Bestimmung der Saisonkomponente über gleitende Mittelwerte.

Entfernen der Saisonkomponente:

BNE_SB_MA <- myts - decompose(myts)$seasonal

- STL-Verfahren:

Berechnung der Saisonkomponente durch Loess-Glättung.

Nur für additive Modelle geeignet.

Entfernen der Saisonkomponente:

BNE_SB_loess <- seasadj(stl(myts, s.window = "periodic"))

- MA-Verfahren:

Vergleich mit offiziellen saisonbereinigten Daten:

- Statistisches Bundesamt nutzt den BV4.1-Filter.

- Unterschiedliche Methoden können zu leicht abweichenden Ergebnissen führen.

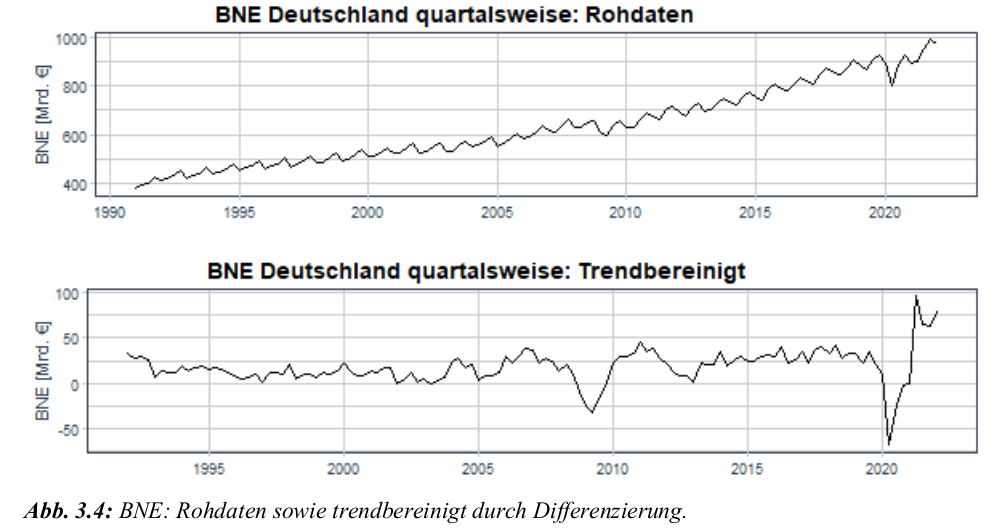

Trendbereinigung — Entfernung des Trends, um die Zeitreihe stationär zu machen

- Wann? Falls keine Stationarität vorliegt, bereinigen wir den Trend.

- Methode — Differenzenbildung:

Berechnung der Differenz zwischen aufeinanderfolgenden Werten.

Anzahl der Differenzen in R bestimmen:

nsdiffs(myts)Differenzenbildung zur Trendbereinigung:

bne_Q_trend_seasdiff <- diff(myts, lag = frequency(myts), differences = 1)

- Ergebnis:

- Nach Differenzenbildung ist der Trend entfernt.

- Zeitreihe kann nun für weitere Analysen verwendet werden.

Filtermethoden für Trend- und Saisonbereinigung

- Zusätzliche Methoden zur Glättung der Zeitreihe.

- Hodrick–Prescott-Filter (HP-Filter):

Trennt den zyklischen Anteil von der Zeitreihe.

Berechnung in R:

myts_filter <- mFilter(myts, filter = "HP")

- Baxter–King-Filter (BK-Filter):

Entfernt sehr kurzfristige Schwankungen.

Berechnung in R:

myts_filter <- mFilter(myts, filter = "BK")

- Ergebnis:

- Glättung der Zeitreihe für bessere Modellierung und Vorhersage.