Einige wichtige Grundbegriffe

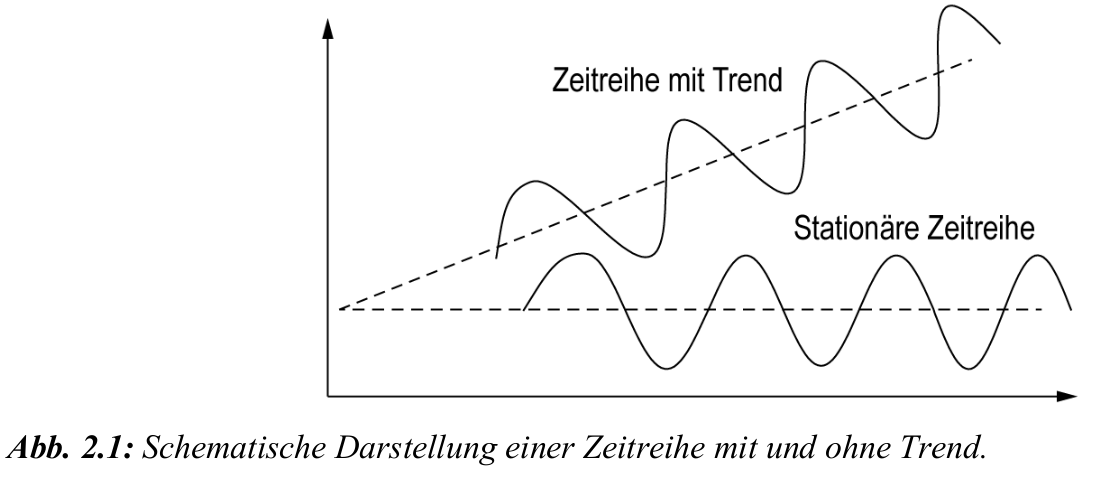

Stationarität und Trend einer Zeitreihe

- Stationär: Mittelwert und Varianz bleiben über die Zeit konstant.

- Nicht-stationär: Zeitreihe zeigt Trend oder andere systematische Veränderungen.

- Stationäre Zeitreihen sind einfacher auszuwerten als nicht-stationäre.

- Nicht-stationäre Zeitreihen können durch Filtern oder Transformation stationär gemacht werden.

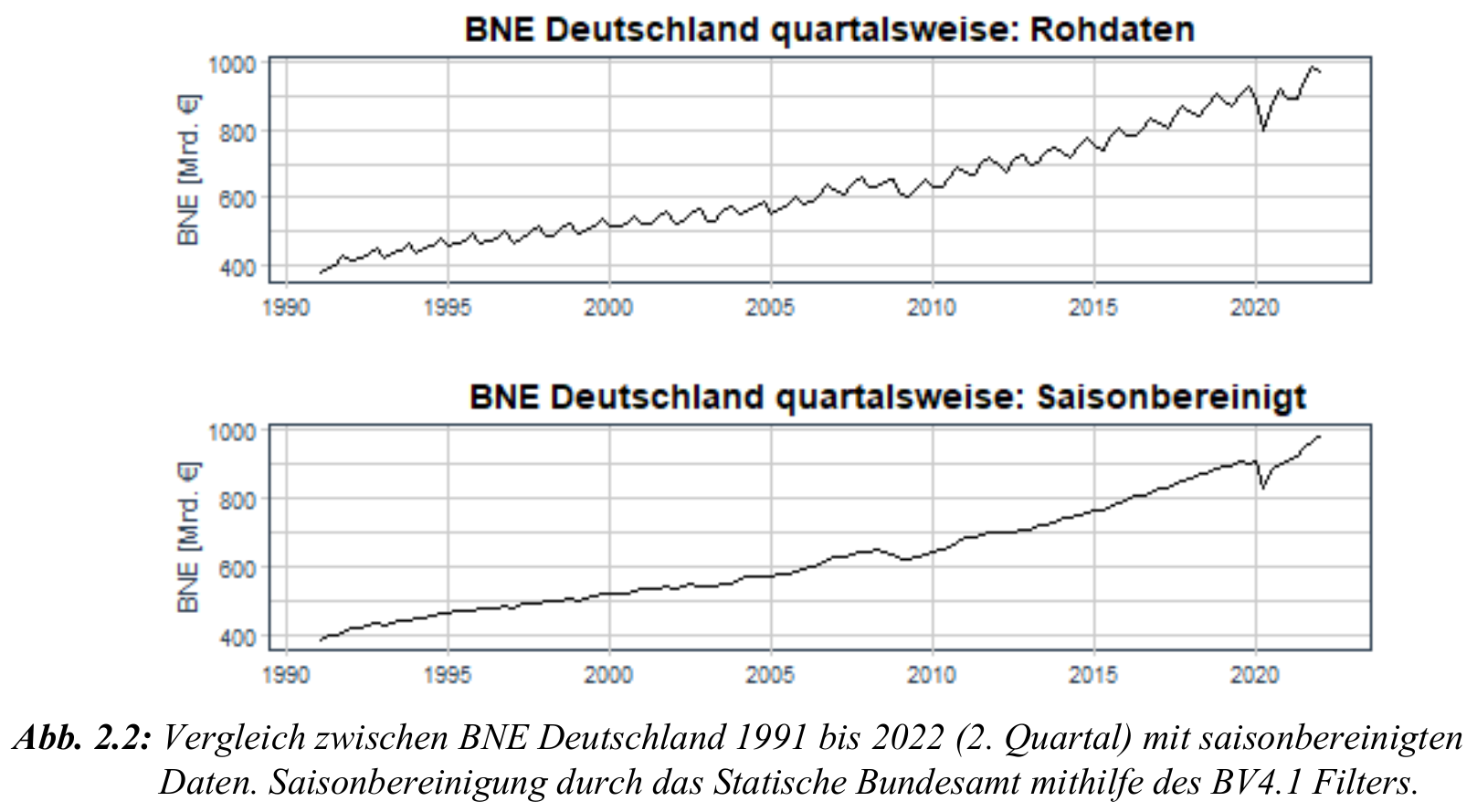

Saisonalität einer Zeitreihe

- Regelmäßige Schwankungen innerhalb bestimmter Zeiträume.

- Beispiel: Kursentwicklung an der Börse zeigt saisonale Effekte.

- Saisonalität kann Analyseergebnisse verfälschen, daher oft Saisonbereinigung notwendig.

- Statistisches Bundesamt nutzt BV4.1-Filter für Saisonbereinigung.

Autokorrelation, White Noise & Random Walk

Stochastische Grundbegriffe: Autokorrelation

Definition: Autokorrelation:

- Beschreibt den Zusammenhang zwischen Werten einer Zeitreihe und deren verzögerten Werten.

- Hohe Autokorrelation bedeutet, dass vergangene Werte stark mit aktuellen Werten zusammenhängen.

- Wichtig für Modellierung von Zeitreihen, da Abhängigkeiten über die Zeit hinweg berücksichtigt werden müssen.

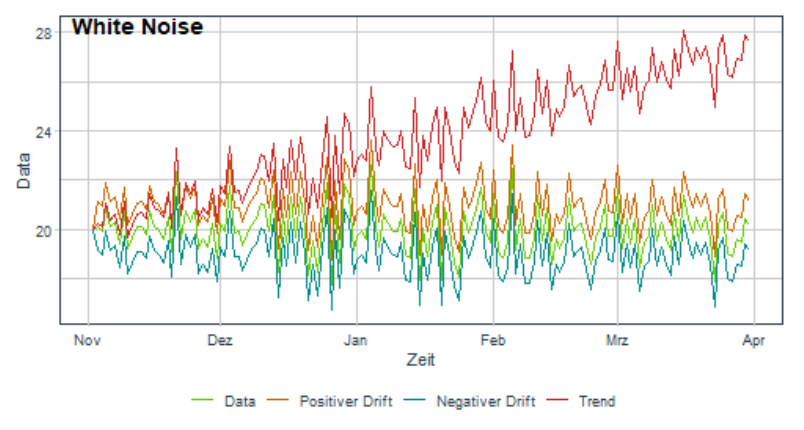

Typischer Zeitreihenprozess: White Noise

Modell ohne Struktur oder Abhängigkeiten zwischen aufeinanderfolgenden Werten, d. h. Zufallsprozess mit konstantem Mittelwert und Varianz.

Mathematisch beschrieben als:

\[ x_t = M(t) + \epsilon_t, \quad \epsilon_t \overset{iid}{\sim} \mathbb{N}(0,\sigma^2) \]

Fehlerterm ( _t ) ist unabhängig und identisch verteilt (iid).

( M(t) ) beschreibt das Modell, z. B. additives Komponentenmodell: \(M(t) = x_T(t) + x_S(t) + x_R(t)\)

oder multiplikativ \(x_t = M(t) \cdot \epsilon_t\).Erweiterung durch Drift oder Trend möglich:

\[\begin{align*} x_t &= M(t) + \alpha + \epsilon_t \quad \text{Drift}\\ x_t &= M(t) + \beta \cdot t + \epsilon_t \quad \text{Trend}\\ x_t &= M(t) + \alpha + \beta \cdot t + \epsilon_t \quad \text{beides} \end{align*}\]

ACHTUNG:Unterstrichen Oft (siehe ARCH und GARCH Modelle am Ende des SB 03) wird \(M(t)\) weggelassen und ein starker WN angenommen:

\[\begin{align*} \mathbb{E}[x_t]&=0 \quad \text{und} \quad Var[x_t]=1 \\ \mathbb{E}[x_t x_s]&=0 \quad \text{bzw. } Cov[x_t,x_s]=0 \text{ für } t\neq s \\ x_t&\sim \mathcal{N}(0, 1) \end{align*}\]

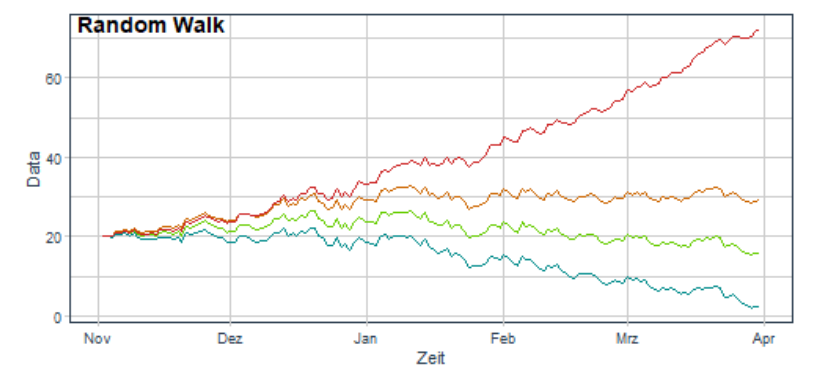

Typischer Zeitreihenprozess: Random Walk

Modell, bei dem jeder Wert sich aus dem vorherigen Wert plus einer zufälligen Störgröße ergibt.

Mathematische Darstellung:

\[ x_t = x_{t-1} + \epsilon_t \]

Störgröße ( _t ) ist unabhängig und identisch verteilt (iid) mit:

\[ \mathbb{E}[\epsilon_t] = 0, \quad \text{Var}(\epsilon_t) = \sigma^2 \]

Erweiterung durch Drift:

\[ x_t = x_{t-1} + \alpha + \epsilon_t \]

Erweiterung durch Trend:

\[ x_t = x_{t-1} + \beta \cdot t + \epsilon_t \]

Kombination von Drift und Trend:

\[ x_t = x_{t-1} + \alpha + \beta \cdot t + \epsilon_t \]

Modell führt zu nicht-stationären Zeitreihen, da Varianz mit der Zeit wächst.

White Noise & Random Walk - Illustration

Vergleich Random Walk und White Noise

- Vier Random-Walk-Modelle erstellt:

- Basis: Startwert 20

- Modell mit positivem Drift ( +0,09 )

- Modell mit negativem Drift ( -0,09 )

- Modell mit zusätzlichem Trend ( 0,005 t )

- Vier White-Noise-Modelle erstellt:

- Basis: Startwert 20

- Modell mit positivem Drift ( +1 )

- Modell mit negativem Drift ( -1 )

- Modell mit zusätzlichem Trend ( 0,005 t )

- Positiver Drift verschiebt die Werte nach oben, negativer Drift nach unten.

- Trend führt zu steigendem oder fallendem Verlauf der Zeitreihe.

- Unterschiede zwischen White Noise und Random Walk:

- Random Walk akkumuliert Störungen über die Zeit, Varianz wächst.

- White Noise bleibt um den Mittelwert stabil.